Казнить нельзя помиловать

Дмитрий Тимофеев о формировании новой водородной политики

Самоисполняющееся пророчество

Социолог Роберт Мертон предложил концепцию «самоисполняющегося пророчества», основанную на базе теоремы Томаса: «Если люди определяют ситуации как реальные, они реальны по своим последствиям». Самоисполняющееся пророчество (СП) — это изначально ложное определение ситуации, вызывающее новое поведение, которое делает изначально ложное представление истинным .

Трагичный круг СП может быть разорван за счет отказа от первоначального определения ситуации, тогда верование перестает определять реальность. Ключом к данной трансформации является пересмотр отношений «свой-чужой» между основными социальными группами, участвующими в данной ситуации. Как правило, добродетели своей группы становятся пороками чужой, а глубинным драйвером негативных стереотипов в отношении чужой группы является страх перед предполагаемым превосходством чужой группы.

«Водородные волны»

Для того чтобы сдвинуть ситуацию с водородной энергетикой в России с мертвой точки желательно разобраться, как водородное СП в развитых странах обеспечивает положительную динамику развития этого сектора. Водородные технологии появились давно (в 1842 г. Уильям Гроув построил первый топливный элемент) и пережили три волны водородного хайпа, которые схлынули, не оставив значительных следов на теле глобальной энергосистемы[1]. В настоящее время водородные технологии — это один из 5-и технологических пакетов, на базе которых будет достигаться энергетический переход. Драйверами этого процесса являются: борьба с изменением климата и декарбонизация экономики (выталкивающие факторы), желание ускорить рост экономики и сменить технологический базис (вытягивающие факторы). В настоящее время водород задействован как средство интеграции ВИЭ со стохастической выработкой, а также как способ декарбонизации “трудных” секторов экономики. По различным прогнозам, доля водорода в конечном потреблении к 2050 г. варьируется от 0 до 25%, при этом основные сектора с большой ролью Н2 — это автотранспорт, промышленные процессы и отопление жилья[2].

Водород не является монолитной товарной категорией, а разделяется на 4-е вида продукта по степени углеродоемкости (основными двумя являются «серый» и «зеленый» Н2). Пакет водородных технологий очень диверсифицирован, поэтому присутствует конкуренция технологий и стандартов, обуславливающая высокую неопределенность в динамике развития конкретных технологий. Водородные технологии по темпам прохождения кривой обучения отстают от солнечной и ветровой энергетики, но опережают традиционную энергетику с улавливанием и хранением углерода (CCS)[3]. Это связано с тем, что инвестиционное сообщество, уже вложившее масштабный капитал в ВИЭ, сдерживает приток денег в CCS, чтобы не обесценились капиталовложения в ВИЭ.

Для глобальной декарбонизации необходимо решить ряд амбициозных технологических задач. В производстве нужно снизить стоимость «зеленого» водорода как минимум в 2 раза до 2050 г. При этом достижение паритета с паровым риформингом газа и газификацией угля возможно только при совпадении следующих условий: быстрый выход на зрелость по технологиям электролиза и отсутствие инвестиций в риформинг, а также рост цен на ископаемое топливо за счет введения углеродных налогов.

Также актуальными являются сложные в достижении цели по удешевлению технологий транспортировки и хранения водорода, без которых невозможно создание глобального и национальных рынков (уход от статуса Н2-кэптивного продукта). Для выхода водородной генерации на базе топливных элементов на ценовой паритет с генерацией на ископаемом топливе нужно снизить на 50–200% приведенную стоимость электроэнергии на жизненном цикле (LCOE) этих топливных элементов, учитывающую когенерацию с использованием топливных элементов, что обеспечит переход от нишевых применений к значимой доле водорода в энергобалансе.

В развитых странах прогнозируется объем инвестиций в водородную энергетику в размере $5,3–19,8 трлн к 2050 г. (0,2–0,8% от мирового валового продукта), что потребует кардинального изменения текущего уровня финансирования (0,05% мирового GDP). Безусловно, освоение столь значительных инвестиций и решение сверхамбициозных научно-технических задач возможно только в тесной международной кооперации. Поэтому ядро глобальной водородной индустрии сформировано из 81 фирмы с наибольшим портфелем патентов[4]. Нефтегазовые и энергетические компании пока практически не участвуют в водородных ассоциациях и советах.

В настоящее время 19 стран и регионов разработали водородные стратегии, которые при всех различиях в стартовых условиях и национальных конкурентных преимуществах объединены общим фокусом в части потребления на метан-водородных смесях («хитане»), капитализации существующей газотранспортной инфраструктуры, постепенной замене метана на Н2 в отоплении, а также «гидрогенизации» легкового и грузового автотранспорта. В части водородного предложения во всех ведущих водородных державах сосуществуют на равных две технологии — паровой риформинг метана и электролиз от ВИЭ.

Итак, в развитых странах «своими» считаются инновационные компании водородного сектора, а также симбиотическая отрасль «зеленой» энергетики и симпатизирующие климатические активисты, политики, органы исполнительной власти. К категории «чужих» можно с определенной долей условности отнести традиционные энергетические и добывающие компании, группы климатических скептиков и консервативных лоббистов. Благодаря глубинному желанию минимизировать зависимость от импортных энергоресурсов добродетелями «своей» группы являются экологичность энергии и высокая доходность инвестиций («чистые и трудолюбивые»). Соответственно, пороками «чужих» являются большой углеродный след и низкая инвестиционная привлекательность («грязные и жадные»).

Российский водородный гамбит

В ноябре 2019 года состоялась 5-я Международная отраслевая стратегическая сессия EnergyNet, в рамках которой был организован отдельный трек «Водородная энергетика». На этом мероприятии была предпринята попытка сформировать в интересах Минэнерго России проект Национальной дорожной карты РФ по развитию водородной энергетики.

После двух дней напряженной работы эксперты сформировали следующее видение российской водородной программы до 2035 года:

- Приоритет крупнотоннажного экспорта энергетического водорода, реализация крупных проектов с иностранными партнерами с поэтапной локализацией водородных технологий и развертывании на этой основе экспорта водородных технологий;

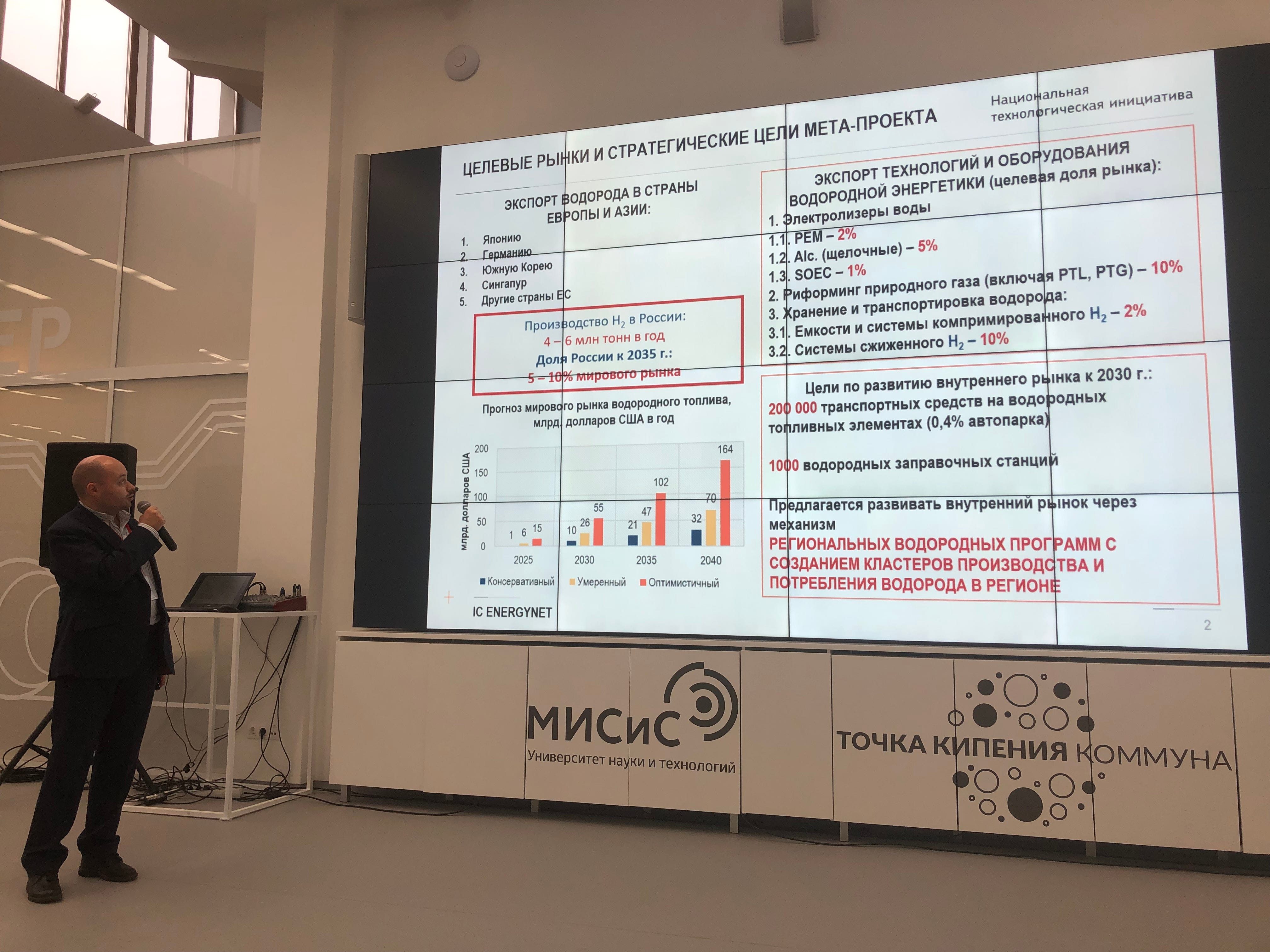

- Целевые рынки: Япония, Германия, Южная Корея, Сингапур, страны ЕС;

- Целевая доля водородного рынка: 5–10% мировой торговли водородом (объем мирового рынка к 2035 г. — $21–102 млрд), объем экспорта — 4–6 млн тонн Н2 в год;

- Целевая доля рынка водородных технологий: PEM электролизеры (2%), щелочные электролизеры (5%), SOEC электролизеры (1%), риформинг природного газа (SMR+PTL) и PTG (10%), емкости и системы компримированного водорода (2%), системы сжиженного водорода (10%);

- Технологическая база водородной программы РФ включает в себя: производство водорода (электролиз воды, риформинг природного газа), транспортировка (сжиженный водород, жидкие органические носители), метан-водородные смеси в газотранспортной системе («хитан»), топливные элементы (всех типов), метан-водородные смеси в энергетике (генерация), смесь водорода с газомоторным топливом в ДВС, системы накопления энергии и малотоннажная химия;

- Необходимое изменение нормативно-правовой базы: установление особого порядка покупки электрической энергии для производства водорода электролизом без сетевой составляющей и по предельным издержкам генерации, разрешение на применение «хитана» в ГТС и для теплоснабжения, производства электроэнергии, в качестве газомоторного топлива, создание проектного офиса по национальной водородной программе.

Планирование дорожных карт имеет наибольший эффект, только если соответствующие мероприятия поддерживают непрерывный процесс обучения в области социотехнического транзита к водородной энергетике[5]. На стратегической сессии EnergyNet эксперты неоднократно сетовали на то, что обсуждение многих вопросов по развитию водородных технологий бесконечно повторяется без существенного продвижения вперед. Чтобы избежать этого ощущения дежавю в 2020 г., целесообразно проанализировать, что необходимо для формирования правильной конфигурации «свой-чужой» в российской водородной энергетике.

Российский водородный сектор фрагментирован и состоит из многих компаний среднего и мелкого размера. Возобновляемая энергетика в РФ не превышает 1% в энергобалансе страны, а экологи и климатические активисты немногочисленны и часто бессильны. Таким образом, «своих» мало и все они маленькие. Основными добродетелями «своих» в водородных технологиях являются инновационность и адаптивность («креативные и юркие»). В 2019 г. ситуация среди «своих» изменилась в положительную сторону благодаря ряду тектонических изменений:

- Ратификация Россией Парижского соглашения по климату[6];

- Переход количественного роста в качественное развитие в «зеленой» энергетике: годовой оборот в секторе ВИЭ, включая генерацию и промышленное производство, превысит в 2024 году 800 млрд рублей[7];

- Демонстрация отечественных разработок в области гражданских водородных технологий мирового уровня[8];

- Создание рабочей группы по развитию водородной энергетики в Российской Федерации[9] и принятие Минэнерго России решения о формировании плана мероприятий («дорожной карты») развития водородной энергетики в Российской Федерации.

До недавнего времени к группе «чужих» можно было отнести все крупнейшие российские топливно-энергетические компании. Зеркальным отражением достоинств «своих» являются пороки «чужих»: ярко выраженная неофобия — боязнь новизны и перемен, а также медлительность, обусловленная крупными размерами компаний ТЭК («традиционные и медленные»). Но в 2019 г. ситуация качественно изменилась за счет четкого позиционирования госкорпорации «Росатом» в области водородной энергетики. Усиленная активной поддержкой со стороны Сахалинской области водородная инициатива атомщиков привела к сдвигу границы «свой-чужой» в водородной энергетике.

Оценка проекта российской дорожной карты по 4-м базовым критериям (правдоподобие, желательность, утилитарность, адаптируемость) позволяет наметить потенциальный образ самореализующегося пророчества в водородной энергетике:

- Правдоподобие: активное вовлечение в экспортные водородные проекты игроков из группы «чужих» (Новатэк, Газпром, РусГидро) позволяет существенно повысить масштаб и значение водородных инициатив для российской экономики. При таком варианте развития событий представляется вполне вероятным принятие государственной водородной политики с нормативом инвестирования 0,05% от валового внутреннего продукта (ВВП)[10];

- Желательность: включение водородных проектов и НИОКР в госпрограммы, а также инвестиционные программы крупных компаний позволит максимально задействовать в энергетическом переходе малые и средние инновационные водородные компании. При этом EnergyNet должен стать центром компетенций, содержательно формирующим российскую технологическую повестку в сфере водородной энергетики. Такой подход позволит достичь синергетического эффекта в сфере экспортных поставок водорода за счет взаимного дополнения инновационных компетенций водородных фирм с масштабным инвестиционным ресурсом традиционных корпораций;

- Утилитарность: амбициозные цели по захвату значительной доли водородного рынка могут быть подкреплены практическими планами консорциумов, в которые войдут российские топливно-энергетические компании, инновационные водородные фирмы и зарубежные компании-партнеры. В рамках интенсивного международного сотрудничества можно привлечь необходимые инвестиции, осуществить трансфер технологий, а также закрепиться на глобальном рынке энергетического водорода;

- Адаптируемость: для институционализации процесса планирования развития водородной энергетики специализированная рабочая группа при Минэнерго России должна быть плавно трансформирована в Российский водородный совет. Эта структура позволит интегрировать все заинтересованные стороны, а формирование дорожных карт по развитию водородной энергетики превратить в непрерывный процесс отраслевого обучения и рефлексии. Целесообразно изучить и активно применять опыт энергетического перехода стран с мощным добывающим сектором и рентной национальной экономикой[11].

С учетом большой потребности страны в увеличении темпов роста российской экономики старт нового витка развития водородной энергетики целесообразно осуществить с инициации положительного самореализующегося пророчества, обеспечивающего сдвижку границ «свой-чужой». Для этого нужны футурологизмы, формирующие образ водородного будущего прекрасным и правдоподобным[12]. Ускоренная мобилизация водородного сообщества и концентрация усилий на подготовку и реализацию пилотных проектов по экспорту водорода является залогом того, что 2020 год станет решающим, и мы сможем правильно поставить запятую во фразе «Казнить нельзя помиловать Н2».

Подготовлено IC ENEGYNET / Автор: Дмитрий Тимофеев

[1] “The Future of Hydrogen”, IEA, Paris [Электронный ресурс]. — 2019. — URL: www.iea.org/publications/reports/thefutureofhydrogenhttps://www.iea.org/reports/the-future-of-hydrogen (дата обращения 26.11.2019)

[2] The curious case of the conflicting roles of hydrogen in global energy scenarios, Sustainable energy & fuels [Электронный ресурс]. — 2019. — URL: https://pubs.rsc.org/en/content/articlelanding/2020/se/c9se00833k#!divAbstract (дата обращения 11.12.2019)

[3] Technological Learning in Energy Modelling: Experience Curves Atse Louwen, Martin Junginger, Anand Krishnan

Utrecht University [Электронный ресурс]. — 2018. — URL: http://reflex-project.eu/wp-content/uploads/2018/12/REFLEX_policy_brief_Experience_curves_12_2018.pdf (дата обращения 11.12.2019)

[4] : Navigant Research, Emerging Cross-Sector Opportunities in the Hydrogen Economy [Электронный ресурс]. — 2019. — URL: https://www.navigantresearch.com/reports/emerging-cross-sector-opportunities-in-the-hydrogen-economy (дата обращения 11.12.2019)

[5] McDowall, Will, 2012. “Technology roadmaps for transition management: The case of hydrogen energy,” Technological Forecasting and Social Change, Elsevier, vol. 79(3), pages 530–542.

[6] Об участии России в Парижском соглашении по климату [Электронный ресурс]. — 2019. — URL: http://government.ru/docs/37917/ (дата обращения 16.12.2019)

[7] В 2024 году в России оборот в секторе ВИЭ превысит 800 млрд. рублей, [Электронный ресурс]. — 2019. — URL: https://www.eprussia.ru/news/base/2019/5897757.htm (дата обращения 16.12.2019)

[8] Первый хочет стать главным [Электронный ресурс]. — 2019. — URL: https://expert.ru/expert/2019/48/pervyij-hochet-stat-glavnyim/ (дата обращения 16.12.2019)

[9] Приказ по Минэнерго РФ от 18 ноября 2019 г. №1231

[10] IEA. Future of Hydrogen, IEA 2019 [Электронный ресурс]. — 2019. — URL: https://www.iea.org/reports/the-future-of-hydrogen (дата обращения 26.11.2019)

[11] Osunmuyiwa Olufolahan Applying the multi-level perspective on socio-technical transitions to rentier states: the case of renewable energy transitions in Nigeria; (2018) Journal of Environmental Policy and Planning, volume 20, issue 2, pp. 143–156.

[12] Холкин Дмитрий Договориться с будущим [Электронный ресурс]. — 2019. — URL: https://medium.com/internet-of-energy/b47bdb1a0824 (дата обращения 14.12.2019)

Комментариев нет:

Отправить комментарий

Примечание. Отправлять комментарии могут только участники этого блога.